本人又は本人と生計を共にする配偶者やその他の親族の医療費を年間10万円以上支払った場合には、医療費控除が適用され税金が還付又は軽減されます。

(1)医療費控除の対象となる範囲

医療費控除の対象となる医療費とは次の通りです。

●医師、歯科医師に支払った診療費又は治療費

●歯の治療については、高価な材料を使用する場合などがあり、一般的に支出される水準を著しく超えると認められる特殊なものは医療費控除の対象になりませんが、現在では、金やポーセレンは歯の治療材料として一般的に使用されているといえますから、これらを使った治療の対価は、高額になったとしても医療費控除の対象になります。(インプラント治療でかかった費用も医療費控除の対象になります。)歯列矯正などについては、発育段階にある子供の成長を阻害しないようにするために行うもののように、歯列矯正を受ける人の年齢や矯正の目的などからみて、治療が必要と認められる場合の費用は、医療費控除の対象になりますが、容ぼうを美化するための費用は、医療費控除の対象になりません。また、治療のための通院費も医療費控除の対象になります。通院費は、診察券などで通院した日を確認できるようにしておくとともに金額も記録しておくようにしてください。通院費として認められるのは、公共交通機関などを利用したときのみで、自家用車で通院したときのガソリン代や駐車場代等といったものは、医療費控除の対象になりません。

●人間ドッグに入って、重大な疾病が発見され、引続き治療を要する場合は人間ドッグの費用を含む(人間ドッグのみは対象になりません)

●治療、療養のための医薬品の購入費

●病院や診療所、助産所へ支払った入院費、入所費(出産の費用を含む)

●治療のために、あんま、マッサージ、はり師、指圧師、きゅう師、柔道整復師に支払った施術費

●保健師や看護師に療養上の世話を受けた費用

●病人の面倒を見るために雇った付添人などの費用

●通院のための交通費、入院の部屋代や食事代の費用

●医療機器の購入代や貸借料の費用

●義手、義足、松葉づえ、補聴器、義歯などの購入のための費用

詳しくは、最寄の税務署にお尋ね下さい。

●高額な治療費を歯科ローンやクレジットにより支払った場合も、治療内容が医療費控除の対象になるものであれば、医療費控除の対象になります。歯科ローンとは、患者が支払うべき治療費を信販会社が立替払をして、その立替分を患者が分割で信販会社に返済していくものですので、信販会社が立替払をした金額は、その患者のその立替払をした年(歯科ローン契約が成立した時)の医療費控除の対象になります。なお、歯科ローンを利用した場合には、患者の手もとに歯科医の領収書がないことが考えられますが、この場合は、医療費控除を受けるときの添付書類として、歯科ローンの契約書の写しや信販会社の領収書を用意してください。

(注)金利及び手数料相当分は医療費控除の対象になりませんからご注意ください。また、歯科医に対するクレジットカード会社の立替払は、信販会社が患者に代わって医療費を支払ったことになりますから、信販会社が立替払をした時(クレジットカードを利用して支払った時)に患者が医療費を支払ったことになります。したがって、クレジットカード会社が立替払をした金額は、その患者のその立替払をした年の医療費控除の対象となります。なお、クレジットを利用した場合には、患者の手もとに歯科医の領収書がないことも考えられますが、この場合は、クレジットの契約書や信販会社の領収書などにより治療費の支払先や治療費の額を証明することが必要となります。

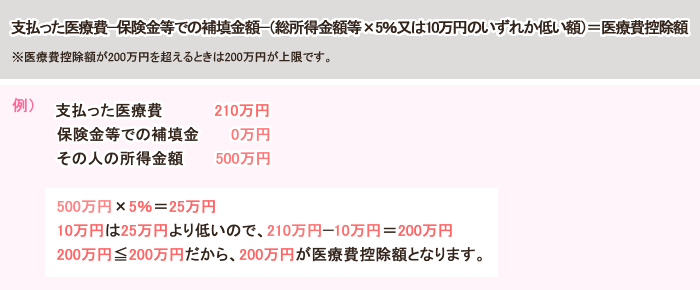

(2) 医療費控除の計算の仕方

医療費控除として控除を受けられる金額は次のように計算します。

注1) 支払った医療費というのは、その年に実際に支払った医療費の合計額で、未払い分は含まれません。

注2) 保険金等での補填金とは

● 健康保険で本人が支出した医療費を補填するための給付金(分べん費など)

● 損害保険で傷害費用保険や医療保険の医療費の補填を目的としたもの

● 損害補償金を受けとるとき、精神的・財産損害に対する賠償とともに、事故によるケガの医療費の補填を

賠償する部分

● 任意の互助組織から医療費の補填を目的として、給付金の支払を受ける場合である

(3) 具体例

では、いったいどの位の税金が還付または軽減されるのでしょうか。

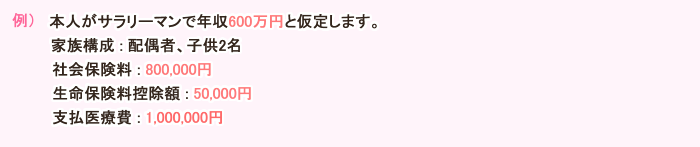

給与収入が600万円の場合、給与所得控除後の金額(自営業の方の利益に相当する金額)が4,260,000円となります。

医療費を支払っていない場合は、この金額から社会保険料や配偶者控除等の所得控除の合計金額2,370,000円を差引しますと、

1,890,000円が残り、この金額に5%(所得税)を乗じた金額が所得税となります。(1,890,000円×5%=94,500円)

上記の内容に医療費を加えたかたちで再度計算しますと、所得控除の合計額は、3,270,000円となります。(医療費控除の計算式は以下の通りです。)

これを先程の例と同じように4,260,000円から3,270,000円を差引きしますと、990,000円となり、5%の税率を乗じると49,500円で医療費の支払ってない場合よりも45,000円の税金が還付または、軽減されます。住民税まで考慮しますと、この金額はもっと増加します。

以下、それぞれの扶養家族や年収に応じての税金の目安は次表のようになります。(海老名市在住の場合)

配偶者なし・子供なしの場合

医療費が0円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 |

| 300万円 | 34,500 | 79,800 | 114,300 |

| 450万円 | 91,500 | 193,800 | 285,300 |

| 600万円 | 205,500 | 313,800 | 519,300 |

| 800万円 | 526,500 | 487,800 | 1,014,300 |

| 1,100万円 | 1,093,600 | 762,800 | 1,856,400 |

| 1,500万円 | 2,199,600 | 1,142,800 | 3,342,400 |

医療費が50万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 |

医療費が0円の

場合との差額 |

| 300万円 | 14,700 | 40,200 | 54,900 | ▲59,400 |

| 450万円 | 71,500 | 153,800 | 225,300 | ▲60,000 |

| 600万円 | 165,500 | 273,800 | 439,300 | ▲80,000 |

| 800万円 | 446,500 | 447,800 | 894,300 | ▲120,000 |

| 1,100万円 | 1,001,600 | 722,800 | 1,724,400 | ▲132,000 |

| 1,500万円 | 2,067,600 | 1,102,800 | 3,170,400 | ▲172,000 |

医療費が100万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の場合との差額 | 医療費が50万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲110,000 | ▲50,600 |

| 450万円 | 46,500 | 103,800 | 150,300 | ▲135,000 | ▲75,000 |

| 600万円 | 115,500 | 223,800 | 339,300 | ▲180,000 | ▲100,000 |

| 800万円 | 346,500 | 397,800 | 744,300 | ▲270,000 | ▲150,000 |

| 1,100万円 | 896,500 | 672,800 | 1,569,300 | ▲287,100 | ▲155,100 |

| 1,500万円 | 1,902,600 | 1,052,800 | 2,955,400 | ▲387,000 | ▲215,000 |

医療費が150万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の 場合との差額 |

医療費が50万円の 場合との差額 |

医療費が100万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲110,000 | ▲50,600 | 0 |

| 450万円 | 21,500 | 53,800 | 75,300 | ▲210,000 | ▲150,000 | ▲75,000 |

| 600万円 | 81,500 | 173,800 | 255,300 | ▲264,000 | ▲184,000 | ▲84,000 |

| 800万円 | 246,500 | 347,800 | 594,300 | ▲420,000 | ▲300,000 | ▲150,000 |

| 1,100万円 | 796,500 | 622,800 | 1,419,300 | ▲437,000 | ▲305,100 | ▲150,000 |

| 1,500万円 | 1,737,600 | 1,002,800 | 2,740,400 | ▲602,000 | ▲430,000 | ▲215,000 |

医療費が200万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の場合との差額 | 医療費が50万円の場合との差額 | 医療費が100万円の場合との差額 | 医療費が150万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲110,000 | ▲50,600 | 0 | 0 |

| 450万円 | 0 | 4,300 | 4,300 | ▲281,000 | ▲221,000 | ▲146,000 | ▲71,000 |

| 600万円 | 56,500 | 123,800 | 180,300 | ▲339,000 | ▲259,000 | ▲159,000 | ▲75,000 |

| 800万円 | 189,500 | 297,800 | 487,300 | ▲527,000 | ▲407,000 | ▲257,000 | ▲107,000 |

| 1,100万円 | 696,500 | 572,800 | 1,269,300 | ▲587,100 | ▲455,100 | ▲300,000 | ▲150,000 |

| 1,500万円 | 1,572,600 | 952,800 | 2,525,400 | ▲817,000 | ▲645,000 | ▲430,000 | ▲215,000 |

配偶者あり・子供1名の場合

医療費が0円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 |

| 300万円 | 0 | 13,800 | 13,800 |

| 450万円 | 53,500 | 127,800 | 181,300 |

| 600万円 | 129,500 | 247,800 | 377,300 |

| 800万円 | 374,500 | 421,800 | 796,300 |

| 1,100万円 | 924,500 | 696,800 | 1,621,300 |

| 1,500万円 | 1,948,800 | 1,076,800 | 3,025,000 |

医療費が50万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の 場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲9,500 |

| 450万円 | 33,500 | 87,800 | 121,300 | ▲60,000 |

| 600万円 | 93,500 | 207,800 | 301,300 | ▲76,000 |

| 800万円 | 294,500 | 381,800 | 676,300 | ▲120,000 |

| 1,100万円 | 844,500 | 656,800 | 1,501,300 | ▲120,000 |

| 1,500万円 | 1,816,800 | 1,036,800 | 3,853,000 | ▲172,000 |

医療費が100万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の 場合との差額 |

医療費が50万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲9,500 | 0 |

| 450万円 | 8,500 | 37,800 | 46,300 | ▲135,000 | ▲75,000 |

| 600万円 | 68,500 | 157,800 | 226,300 | ▲151,000 | ▲75,000 |

| 800万円 | 213,500 | 331,800 | 545,300 | ▲251,000 | ▲131,000 |

| 1,100万円 | 744,500 | 606,800 | 1,351,300 | ▲270,000 | ▲150,000 |

| 1,500万円 | 1,651,800 | 986,800 | 2,638,000 | ▲387,000 | ▲215,000 |

医療費が150万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の場合との差額 | 医療費が50万円の場合との差額 | 医療費が100万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲9,500 | 0 | 0 |

| 450万円 | 0 | 4,300 | 4,300 | ▲177,000 | ▲177,000 | ▲42,000 |

| 600万円 | 43,500 | 107,800 | 151,300 | ▲226,000 | ▲150,000 | ▲75,000 |

| 800万円 | 163,500 | 281,800 | 445,300 | ▲351,000 | ▲231,000 | ▲100,000 |

| 1,100万円 | 644,500 | 556,800 | 1,201,300 | ▲420,000 | ▲300,000 | ▲150,000 |

| 1,500万円 | 1,486,800 | 936,800 | 2,423,600 | ▲602,000 | ▲430,000 | ▲215,000 |

医療費が200万円の場合

| 年 収 | 所得税 | 住民税 | 合計金額 | 医療費が0円の場合との差額 | 医療費が50万円の場合との差額 | 医療費が100万円の場合との差額 | 医療費が150万円の場合との差額 |

| 300万円 | 0 | 4,300 | 4,300 | ▲9,500 | 0 | 0 | 0 |

| 450万円 | 0 | 4,300 | 4,300 | ▲177,000 | ▲117,000 | ▲42,000 | 0 |

| 600万円 | 18,500 | 57,800 | 76,300 | ▲301,000 | ▲225,000 | ▲150,000 | ▲75,000 |

| 800万円 | 113,500 | 231,800 | 345,300 | ▲451,000 | ▲331,000 | ▲200,000 | ▲100,000 |

| 1,100万円 | 544,500 | 506,800 | 1,051,300 | ▲570,000 | ▲450,000 | ▲300,000 | ▲150,000 |

| 1,500万円 | 1,355,800 | 886,800 | 2,242,600 | ▲783,000 | ▲611,000 | ▲396,000 | ▲181,000 |